Artículos

¿Cuándo es el mejor momento para declararse en quiebra en Puerto Rico?

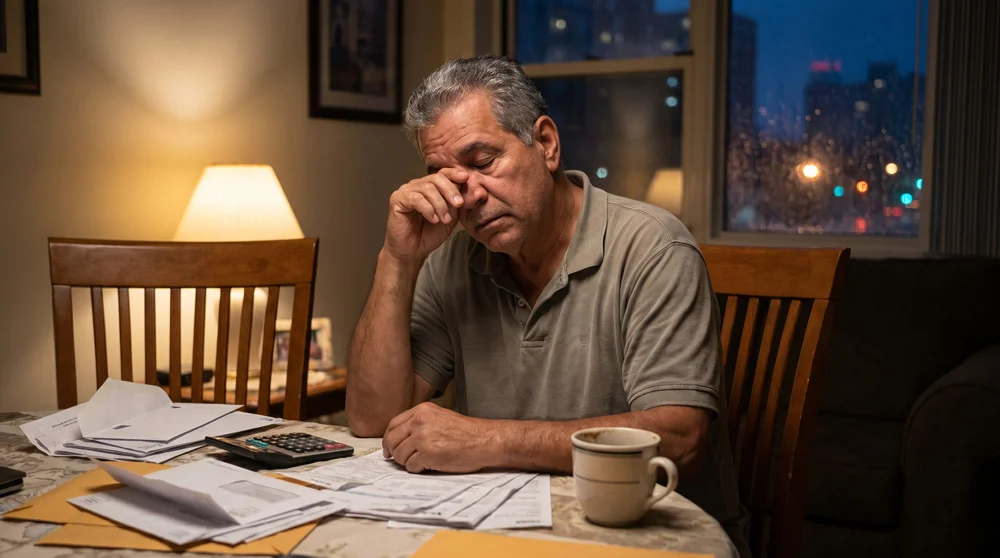

Muchas personas pasan meses —e incluso años— tratando de mantenerse al día con sus deudas antes de considerar una quiebra. Utilizan tarjetas para pagar otras tarjetas, toman préstamos adicionales, vacían ahorros o retrasan gastos esenciales solo para continuar sobreviviendo financieramente.

La realidad es que, en muchos casos, esperar demasiado puede empeorar la situación.

Entonces surge una pregunta importante:

¿Cuándo es realmente el mejor momento para declararse en quiebra?

La respuesta depende de múltiples factores, pero existen señales claras que indican cuándo puede ser momento de orientarse legalmente y considerar esta alternativa.

La quiebra no debe verse como último fracaso

Uno de los mayores errores es pensar que declararse en quiebra significa “rendirse”.

La Ley Federal de Quiebras fue creada precisamente para:

- Proteger a personas honestas

- Permitir un nuevo comienzo financiero

- Detener el acoso de cobradores

- Evitar que una crisis económica destruya la estabilidad familiar

La quiebra no es un castigo. Es una herramienta legal de protección.

Señales de que podría ser momento de considerar una quiebra

1. Ya no puede cubrir sus gastos básicos

Si debe elegir entre:

- pagar tarjetas de crédito,

- comprar alimentos,

- adquirir medicamentos,

- o pagar servicios esenciales,

es una señal importante de que la deuda se ha vuelto insostenible.

Ninguna persona debería sacrificar su calidad de vida únicamente para mantenerse al día con acreedores.

2. Utiliza crédito para sobrevivir

Muchas personas comienzan:

- usando una tarjeta para pagar otra,

- tomando adelantos de efectivo,

- o solicitando préstamos para cubrir pagos mínimos.

Esto crea un ciclo difícil de romper y normalmente indica que los ingresos actuales ya no son suficientes.

3. Recibe llamadas constantes de cobradores

Las llamadas diarias, mensajes y amenazas generan:

- ansiedad,

- problemas de sueño,

- tensión familiar,

- y agotamiento emocional.

Cuando la presión financiera comienza a afectar su salud mental, es momento de buscar orientación.

4. Está atrasado en pagos de casa o carro

Esperar demasiado puede provocar:

- ejecuciones hipotecarias,

- reposiciones de vehículos,

- demandas judiciales,

- o embargos.

En muchos casos, actuar temprano ofrece más opciones para proteger sus bienes.

5. Está considerando usar su retiro o hipotecar su casa

Muchas personas cometen el error de:

- refinanciar su hogar,

- usar fondos de retiro,

- o tomar préstamos garantizados

para pagar deudas que podrían eliminarse legalmente en una quiebra.

Antes de comprometer su futuro financiero, oriéntese.

¿Es mejor radicar antes o después de una demanda?

Generalmente, mientras más temprano se actúe:

- más opciones existen,

- más bienes pueden protegerse,

- y menos daño financiero ocurre.

Esperar a que exista:

- una sentencia,

- un embargo,

- o una ejecución,

puede limitar ciertas estrategias legales.

¿Qué pasa si espero demasiado?

Retrasar decisiones importantes puede provocar:

- acumulación de intereses,

- deterioro del crédito,

- pérdida de bienes,

- mayor estrés emocional,

- y menos alternativas legales.

Muchas personas reconocen luego que debieron orientarse mucho antes.

¿Existe un “momento perfecto” para radicar?

No existe una fecha universal. Cada caso depende de:

- ingresos,

- tipo de deuda,

- bienes,

- demandas activas,

- y objetivos financieros.

Por eso, la orientación legal personalizada es tan importante.

¿Qué ventajas tiene actuar a tiempo?

Buscar ayuda legal temprano puede permitirle:

- detener cobradores rápidamente,

- proteger ingresos y propiedades,

- evitar demandas,

- reducir estrés emocional,

- y planificar mejor su recuperación financiera.

La información correcta puede cambiar completamente el panorama.

El miedo al crédito no debe paralizarle

Muchas personas retrasan la quiebra por miedo al impacto en su crédito. Sin embargo:

- en muchos casos el crédito ya está afectado,

- las cuentas atrasadas continúan dañando el historial,

- y la quiebra puede convertirse en el inicio de la recuperación.

Lo importante no es solo proteger un número de crédito, sino proteger su estabilidad y calidad de vida.

La paz mental también importa

La presión constante de las deudas afecta:

- la salud,

- la familia,

- el trabajo,

- y la tranquilidad emocional.

Recuperar paz mental también es una forma de recuperación financiera.

Orientarse no significa que tiene que radicar

Una evaluación legal:

- no le obliga a declararse en quiebra,

- no afecta automáticamente su crédito,

- y puede ayudarle a descubrir alternativas que quizás desconocía.

Muchas personas encuentran alivio simplemente entendiendo sus opciones reales.

Dé el primer paso antes de que la situación empeore

Si siente que las deudas han comenzado a controlar su vida, no espere a llegar al límite absoluto para buscar ayuda.

Actuar hoy puede:

- proteger su ingreso,

- detener acciones de cobro,

- y abrir la puerta a una nueva estabilidad financiera.

Orientarse hoy puede evitar consecuencias mayores mañana.