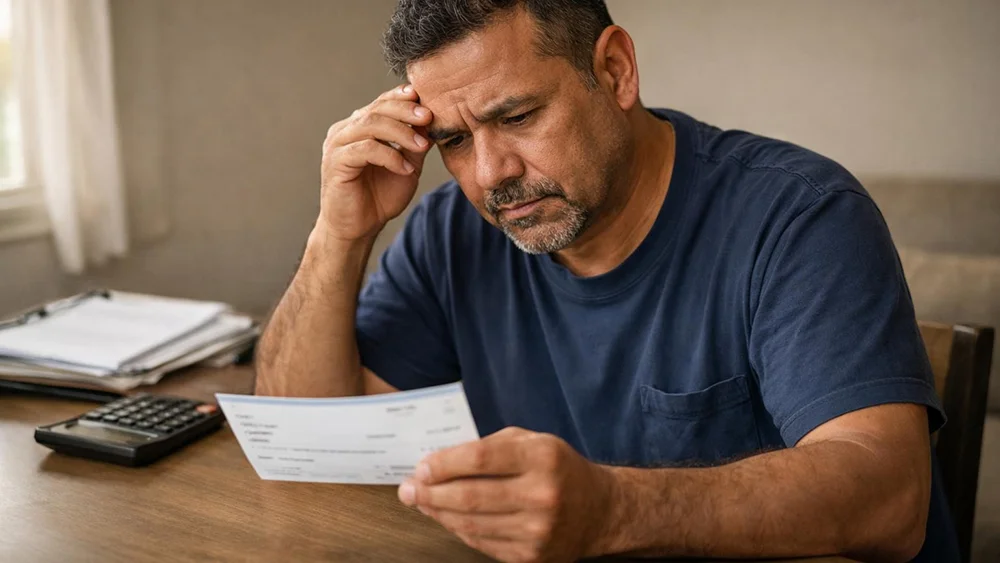

Tome el Control de su Futuro Financiero

El Lcdo. Jaime Rodríguez ha dedicado su carrera a orientar y defender a personas como usted en busca de un nuevo comienzo financiero.

Sabemos que enfrentar una crisis económica no es fácil, pero es menos abrumador cuando estás correctamente orientado. El no actuar a tiempo puede empeorar la situación. Si te identificas con alguna de las siguientes circunstancias, te invitamos a recibir una orientación legal confidencial, sin costo y sin compromiso.

Alivio inmediato del acoso de cobradores

Presentada la petición de quiebra, se activa una orden de protección que detiene las llamadas, cartas y visitas de cobro.

Elimine deudas

La quiebra permite descargar tarjetas de crédito, préstamos personales y otras deudas que ya no puedes pagar.

Proteja sus bienes esenciales

En muchos casos puedes conservar tu casa, tu auto y tus pertenencias mientras te liberas de tus deudas.

Recupere su paz mental y su futuro

Comienza de nuevo sin el peso de las deudas. Es tu oportunidad de reconstruir tu vida con dignidad y tranquilidad.

``No es riqueza ni esplendor, sino tranquilidad y ocupación lo que te da paz mental.``

REESTRUCTURACIÓN DE DEUDAS

No todas las personas necesitan o desean acogerse a una quiebra. En algunos casos, es posible negociar nuevos términos de pago con sus acreedores para aliviar su carga financiera. A esto se le conoce como reestructuración de deudas, y puede ser una alternativa viable y legal para usted.

SERVICIOS

Derecho Civil

Asistencia en disputas contractuales, cobro de dinero, desahucios, reclamaciones civiles y otras gestiones relacionadas.

Derecho Sucesorio

Orientación y trámites sobre herencias, declaratoria de herederos y partición de bienes.

Notaría

Servicios notariales como escrituras, affidávits, testamentos, compraventas y más, con total confiabilidad y formalidad.

Accidentes, Caídas y Daños

En casos de daños personales causados por accidentes o negligencia. Buscamos la compensación que mereces.

Quiebras

Libérese de deudas mediante la Ley Federal de Quiebras. Recupere su estabilidad financiera.

Reestructuración de Deudas

Evaluamos tu situación financiera para ayudarte a reorganizar tus obligaciones y evitar complicaciones mayores.

SÍGUENOS EN INSTAGRAM

ENTÉRATE

¿Me pueden embargar el salario en Puerto Rico?

Reestructuración de deudas: una alternativa antes de la quiebra

Impacto de la quiebra en el crédito y cómo recuperarlo

Cómo detener llamadas de cobradores legalmente

Bancarrota en la edad dorada

Beneficios ley de hogar seguro

Capítulo 7 Ley de Quiebras

Capítulo 13 Ley de Quiebras

FAQ

No necesariamente. En muchos casos, especialmente si su hogar está protegido bajo la Ley de Hogar Seguro, usted puede conservar su residencia mientras elimina otras deudas. Cada caso se evalúa individualmente.

Las deudas más comunes que pueden eliminarse incluyen tarjetas de crédito, préstamos personales, deudas médicas y cuentas de cobro. Sin embargo, algunas como préstamos estudiantiles, pensión alimentaria y ciertas deudas contributivas pueden no ser descargables.

No. La primera orientación legal es completamente gratuita, confidencial y sin compromiso. Nuestro objetivo es que entienda sus derechos y opciones antes de tomar cualquier decisión.

Sí. Tanto personas asalariadas como jubiladas pueden acogerse a la Ley de Quiebras. Existen diferentes capítulos (como el 7 y el 13) según su nivel de ingreso y tipo de deuda.

El tiempo puede variar, pero una quiebra bajo el Capítulo 7 puede tomar entre 3 a 6 meses. En el Capítulo 13, el proceso involucra un plan de pago de 3 a 5 años. En ambos casos, los beneficios comienzan desde que se presenta la petición.